بر روی آیتم های زیر کلیک کنید تا به بخش دلخواه وارد شوید.

آشنایی با معاملات الگوریتمیآیا میدانستید درحال حاضر بیش از ۸۵ درصد معاملات بازارهای مالی به صورت الگوریتمی انجام میشوند؟

آیا تا این لحظه واژه #معاملات_الگوریتمی به گوشتان خورده است؟! زمانی که معاملات #بورس راه اندازی شد، سرعت پردازش در رایانهها به شکل امروزی نبود و این بازارها به وجود آنها وابسته نبود. بنابراین در آن زمان معاملات به صورت دستی و حضوری و بطور #سنتی انجام میشد. هر شخصی برای خرید یا فروش سهام در بازار بورس ایران باید خود را به خیابان حافظ میرساند تا اولا از روی تابلو قیمتهای به روز شده را ببیند و سپس برای خرید یا فروش سهم خود باید فرمهای مربوطه را پر میکرد. اما امروزه به لطف پیشرفت در سیستمهای نرمافزاری و سختافزاری و در دسترس بودن اینترنت، در حالی که در خانه یا محل کار خود در حال نوشیدن یک #چای گرم هستید تنها با وارد شدن به سایت #کارگزاری خود و با زدن یک دکمه میتوانید سهام خود را خریداری یا بفروش برسانید.

دوره معاملات الگوریتمی در پایتون ۳۵ درصد #تخفیف فقط تا پایان دی ماه!

طول دوره: 90ساعت + 24 ساعت پرسش و پاسخ و تمرین مدرس: نحوه برگزاری:

برای کسب اطلاعات بیشتر و دریافت سرفصلها به ایدی تلگرامی @abedizohreh پیام ارسال فرمایید یا کانال تلگرامی @pyfinance را دنبال بفرمایید.

یادگیری ماشین، یادگیری عمیق و علم مالی

معرفی دوره یادگیری ماشین در مالی

برای کسب اطلاعات بیشتر و دریافت سرفصلها به ایدی تلگرامی @abedizohreh پیام ارسال فرمایید یا کانال تلگرامی @pyfinance را دنبال بفرمایید.

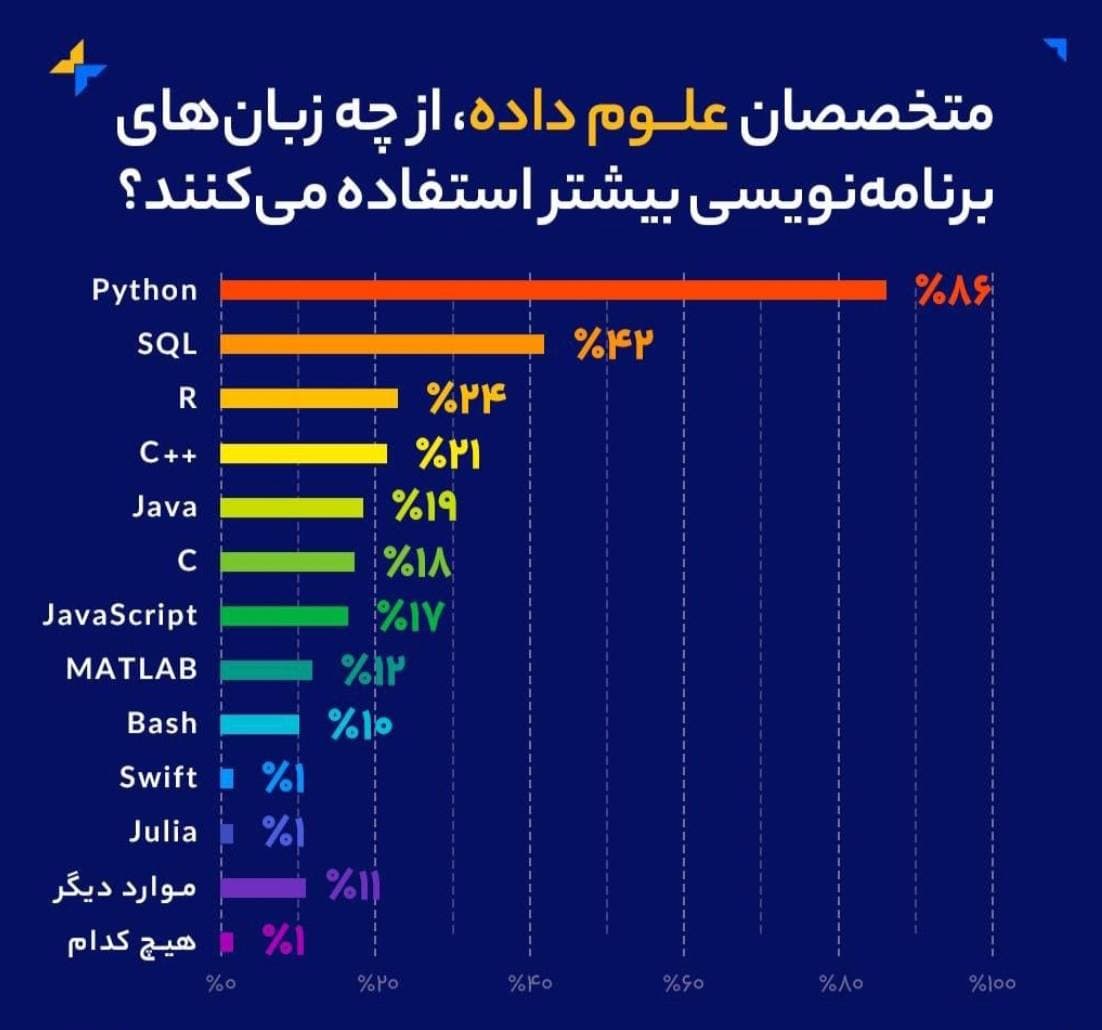

برای یادگیری علم داده در علوم مالی از کجا باید شروع کرد؟یکی از نگرانی های که در ذهن بسیاری از دانش پذیران #علم_داده_در_مالی وجود دارد ایناست که از کجا باید شروع کرد؟؟؟ -اول تئوری را یاد بگیریم؟ در پاسخ به این سوالات از تجربه شخصی و بسیاری از دانش پذیران موفق دوره های گذشته وام میگیرم. #یادگیری_ماشین ابزاری است که بدون پیاده سازی بر روی داده های متفاوت و #برنامه_نویسی عملاً یاد گیری آنناقص است. به بیانی دیگر این ابزار زمانی معنی پیدا میکند که عملا بر روی داده ها اعمال شوند و نتایج آن مشاهده شود. بنا بر این اگر فردی صرفا بر تئوری این موضوع چه بسا تسلط مناسبی داشته باشد نمیتواتد از آن به صورت عملی صرفاً بر روی کاغذ استفاده کند. از طرفی صرفاً دانستن نام تعدادی الگوریتم معروف در یک کتاب خانه ای که صرفا یک ماژول از پیش آماده در اختیار مدل ساز قرار میدهد در بسیاری از مواقع نمیتواند یک پاسخ کاملاً هوشمندانه باشد. دلیل آن هم ندانستم ماهیت محاسبات آن الگوریتم و ندانستن تطابق ماهیت الگوریتم با ماهیت داده های مورد بررسی است. در اینشرایط بهترین شیوه برای یادگیری اینمفاهیم پیش بردن ابعاد تئوری و عملی آن به صورت موازی است. به اینمعنی که به صورت نسبی تئوری را آموزش دیده و بلا فاصله به پیاده سازی و آزمایش های متعدد پرداخته شود. در این شیوه نه تنها هر دو بعد تئوری و عملی این علم پوشش داده میشود بلکه ارتباط تئوری و عمل به شکلی ملموس برای دانش پذیر نهادینهمیشود. در پایان، این نکته حائز اهمیت است که علم #یادگیری_ماشین امروزه آنقدر محبوب است که توجه افراد زیادی از رشته های متفاوت را به خود جلبکرده است و با اختصاص زمان کافی و شیوه آموزش مناسب، فارق از تخصص دانشگاهی، میتوان در آن به موفقیت دست یافت.

معرفی مدرس دوره پایتون مالیعلی رئوفی، دکتری اقتصاد مالی مشاور و مدرس بازارهای مالی مقالات تخصصی من در زمینه پیشبینی بازارهای مالی در ژورنالهای داخلی و خارجی 1- Empirical Study on the Existence of Long-term Memory In Tehran Stock Exchange Returns: Rolling Window Approach معرفی کتاب معاملات الگوریتمی در پایتون

معرفی کتاب Python Algorithmic Trading Cookbook این کتاب، مستقیم وارد فضای عملی شده و کمتر به بحثهای تئوری میپردازد و برای کسانی که میخواهند خیلی سریع تکنیکها را یاد بگیرند مناسب است. معرفی کتاب پایتون مالی

معرفی کتاب «استادی در pandas برای بازارهای مالی» تحلیل بازارهای مالی با استفاده از کتابخانه pandas تحلیل و آنالیز بازارهای مالی جزو داغترین مباحث روز جهان است که میتوان با استفاده از برنامهنویسی و الگوریتمهای یادگیری ماشین اینکار را دقیقتر و سریعتر انجام داد. معرفی کتاب اقتصادسنجی در پایتونکتاب «راهنمای پایتون برای اقتصادسنجی مقدماتی مالی»

|

|

شنبه هفتم دی ۱۳۹۲ ساعت 15:52 | نوشته شده به دست

علی رئوفی

| ( )

|

در بین لینک های وبلاگم گشتم تا سری به وبلاگ های اقتصادی بزنم...اما کدام وبلاگ و کدام دوست! تعدادی از وبلاگ ها کلا پاک شده بودند، تعدادی هم مدت ها بود به روز نشده بود. یکی از دوستان هم (صادق رنجبر) همین 4 روز پیش در وبلاگش را تخته کرده...قراره این مسیر به کجا برسه؟!

|

جمعه دهم آبان ۱۳۹۲ ساعت 20:54 | نوشته شده به دست

علی رئوفی

| ( )

|

مدل های توبیت که گاها رگرسیون حساس شده و یا سانسور شده

نامیده می شوند، به منظور بررسی روابط خطی در شرایطی که در مورد متغیر وابسته یک

حد بحرانی در سمت راست یا چپ مشاهده شود استفاده می شود. از این رو به این نوع خاص

از توابع پیش بینی رگرسیون سانسور شده نیز اطلاق می شود. وجود موارد فراتر از حد

بحرانی یا پائین تر از حد بحرانی در متغیر وابسته بیانگر یک مشکل جدی و اریب در

معادله رگرسیون است و نیازمند استفاده از رگرسیون توبیت است. به دیگر سخن وجود این

سطح از پراکنش سبب خطای جدی در شرایط استفاده از رگرسیون خطی می شود.

|

پنجشنبه هجدهم مهر ۱۳۹۲ ساعت 14:7 | نوشته شده به دست

علی رئوفی

| ( )

|

با سلام خدمت دوستان.

برای اینکه وبلاگ سریعتر بالا بیاد از یه قالب کم حجم و زیبا(البته از نظر خودم) استفاده کردم. امیدوارم که این تغییرات ظاهری پی در پی باعث ناراحتی شما نشده باشه...اما باور کنید تمام تلاش من در جهت جلب رضایت شما دوستان هست.

آغاز سال تحصیلی جدید رو به همه دوستان تبریک می گم. هرچند که کمی دیر شده! امیدوارم امسال، جدی تر از سال های قبل برای یاد گرفتن تلاش کنیم.

من هم تصمیم گرفتم در سال جدید تغییراتی رو هم در خودم هم در چیزهایی که به دیگران ارائه می کنم بدم. ان شالله به زودی شما رو در جریان امور قرار خواهم داد.

مجددا از کلیه کسانی که به صورت مداوم این وبلاگ رو پی گیری می کنن تشکر می کنم. خوشحال می شم اگه نظری راجع به بهبود خدمات رسانی این وبلاگ داشته باشید در بخش نظرات قرار بدید. یادتون نره نظرات شما(چه موافق چه مخالف) باعث دلگرمی بنده هست.

با توجه به گسترده شدن فعالیت های وبلاگ از دوستانی هم که مایل به همکاری هستند خواهش می کنم تمایل خودشون رو در بخش نظرات اعلام کنن.

|

سه شنبه شانزدهم مهر ۱۳۹۲ ساعت 18:38 | نوشته شده به دست

علی رئوفی

| ( )

|

matlab:

این نرم افزار تحلیل ریاضی و آماری از مجموعه ای از جعبه ابزارهای مختلف مالی، شبکه عصبی، ژنتیک و ... جهت انجام تحلیل های رگرسیونی و اقتصادسنجی تشکیل شده است. بهترین و کاملترین نرم افزاری که قابلیت برنامه نویسی دارد و در صورت داشتن مهارت در این زمینه هر محققی را از تخمین های اقتصادسنجی بی نیاز می کند. این نرم افزار بهترین نرم افزار ممکن برای تحلیل مدل های رشد، شبیه سازی و بهینه سازی پویای اقتصادی و تحلیل مدل های رشد تصادفی و مدل های تعادل عمومی پویای تصادفی است. از دیگر کاربردهای این نرم افزار شبیه سازی مدل های اقتصادسنجی غیر خطی و آستانه ای است.

Eviews:

نرم افزاری مناسب و کسترده با هر دو قابلیت تخمین پنجره ای و کدنویسی، مناسب برای تحلیل های اقتصادسنجی سری های زمانی همچون مدل های خودرگرسیونی، ناهمسان واریانس، مدل های خودرگرسیونی برداری و مدل های تصحیح خطا است.

Gauss:

نرم افزاری بسیار شبیه به matlab که از قابلیت کدنویسی برخوردار بوده و ابزاری مناسب برای تحلیل های اقتصادسنجی سری زمانی و داده های پانلی است.

stata:

نرم افزاری بسیار قوی و گسنرده و مناسب برای تحلیل داده های پانلی با قابلیت تخمین پنجره ای و کدنویسی است.

ox:

نرم افزاری برای تخمین رده ای خاص از مدل های سری زمانی همچون ARFIMA، FIGARCH و همچنین مدل های تغییر رِژیم مارکف است.

MICROFIT:

بهترین نرم افزار موجود برای تخمین مدل های سری زمانی ARDL و تصحیح خطای برداری می باشد. این نرم افزار توسط استاد برجسته اقتصادسنجی ایرانی پروفسور هاشم پسران و پسرش بهرام پسران طراحی شده است.

|

دوشنبه سی ام بهمن ۱۳۹۱ ساعت 14:16 | نوشته شده به دست

علی رئوفی

| ( )

|

هزینه انتشار،هزینه مولف، هزینه رسیدگی، هزینه چاپ، هزینه داوری، هزینه هیئت تحریریه، مجلات پولی و .... همه اینها موضوعاتی است که امروزه مورد سوال بسیاری از پژوهشگران است. امروز تصمیم گرفتم بصورت مفصل به این موضوع بپردازم.

در گذشته ها نویسندگان هر مقاله ای که به مجله ارسال می کردند بصورت رایگان منتشر می شد. از مدتها قبل فرایند این کار به این سمت رفته است که حتی مجلاتی که وابستگی سازمانی و بودجه ای به یک مرکز دانشگاهی یا صنعتی یا علمی داشته اند هم به این سمت میروند که خودکفا بشوند و برای خودکفاشدن هم علاوه بر فروش نسخه های فول تکست مقالات خود به پژوهشگران و مراکز علمی از مسیر اخذ هزینه های رسیدگی به مقاله و انتشار آن از نویسنده هم اقدام می کنند. برخی از مجلات هم این داستان را به سمتی سوق داده اند که نویسنده درصورتی که بخواهد مقاله ایشان بصورت فول تکست در وبسایت مجله قابل رویت و دانلود رایگان باشد لازم است که هزینه ا نتشار را ( که معمولا چندصد دلار یا چند هزاردلار آمریکا می باشد ) به مجله بپردازد وگرنه مجله درصورتی که این هزینه را ازنویسنده دریافت نکند مجبور خواهد بود مقاله را بصورت غیر رایگان در وبسایت برای دانلود پولی قرار بدهد. هزینه هایی که مجلات بابت انتشار مقالات از نویسندگان دریافت می کنند معمولا به انواع زیر است.

|

شنبه بیست و هشتم بهمن ۱۳۹۱ ساعت 16:47 | نوشته شده به دست

علی رئوفی

| ( )

|

آمار ناپارامتريک که در خلال جنگ جهاني دوم شکل گرفت در برابر آمار پارامتريک قرار مي گيرد. آمار پارامتريک مستلزم پيش فرضهائي در مورد جامعه اي که از آن نمونه گيري صورت گرفته مي باشد. به عنوان مهمترين پيش فرض در آمار پارامترک فرض مي شود که توزيع جامعه نرمال است اما آمار ناپارامتريک مستلزم هيچگونه فرضي در مورد توزيع نيست. به همين خاطر بسياري از تحقيقات علوم انساني که با مقياس هاي کيفي سنجيده شده و فاقد توزيع (Free of distribution) هستند از شاخصهاي آمارا ناپارامتريک استفاده مي کنند.

فنون آمار پارامتريک شديداً تحت تاثير مقياس سنجش متغيرها و توزيع آماري جامعه است. اگر متغيرها از نوع اسمي و ترتيبي بوده حتما از روشهاي ناپارامتريک استفاده مي شود. اگر متغيرها از نوع فاصله اي و نسبي باشند در صورتيکه فرض شود توزيع آماري جامعه نرمال يا بهنجار است از روشهاي پارامتريک استفاده مي شود در غيراينصورت از روشهاي ناپارامتريک استفاده مي شود.

|

سه شنبه بیست و هشتم شهریور ۱۳۹۱ ساعت 17:53 | نوشته شده به دست

علی رئوفی

| ( )

|

تیم علمی تحقیقاتی «تخمین»

مجری انجام پروژه های تحقیقات، بازرگانی - اقتصادی و فناوری اطلاعات با بهره گیری از مجربترین متخصصین رشته های اقتصاد، مدیریت، حسابداری و ... با استفاده از پیشرفته ترین تکنیک های تحلیل داده و اطلاعات (هوش مصنوعی، داده کاوی، تحلیل آماری، اقتصادسنجی و پژوهش عملیاتی).

مشاوره و انجام پروژه های تحقیقاتی و تجزیه تحلیل داده های پایان نامه و مقالات پژوهشی برای رشته های علوم انسانی، علوم اجتماعی، مدیریت، روانشناسی، جامعه شناسی، اقتصاد، حسابداری، کشاورزی، اقتصاد کشاورزی، تربیت بدنی، کتابداری و دیگر رشته ها در حوزه های ذیل خدمات ارائه میدهد.

1- تجزیه و تحلیل آماری پایان نامه، تحقیقات میدانی و پرسشنامه ای با استفاده از نرم افزار SPSS وAMOS، Lisrel.

2- ارائه تحلیل های اقتصاد سنجی، تحلیل های سری زمانی و داده های پانل Panel Data با استفاده از نرم افزار EViews، Microfit، STATA از جمله مدل های: ARCH، GARCH، ARDL، ARIMA، VAR، یوهانسن، PANEL DATA، GMM و...

3- تدوین مدل های رتبه بندی با استفاده از تکنیک های تصمیم گیری چند معیاره MCDMاز قبیل AHP، TOPSIS، Group TOPSIS، FUZZY AHP، FUZZY TOPSIS .

4- طراحی سیستم های استنتاج فازی:

- منطق فازی Fuzzy Logic،

- عصبی- فازی ANFIS،

- سیستم های خبره فازی AHP

- رگرسیون فازیFR،

- شبکه های عصبی مصنوعی ANN،

- خودرگرسیون انباشته فازی FARIMA

با استفاده از نرم افزارهای MATLAB، NEURO SOLUTIONS، WINQSB، LINGO.

5- آموزش نرم افزارهای تخصصی ذیل:

SPSS، MATLAB، EVIEWS، STATA ، MICROFIT ،SOLUTIONS NEURO، LISREL، AMOS، WINQSB، LINGO، COMFAR.

6- انجام پروژه های مالی، ارزیابی طرح های اقتصادی با استفاده از نرم افزارهای کامفار و اکسل

موبایل: 09354288518

Email: Ali_r1367@yahoo.com

WEBLOG: www.eco-raoofi.blogfa.com

تخصص ما تجزیه و تحلیل داده ها و اطلاعات می باشد، پس همراه با تجربیات علمی و پژوهشی خود، آن را در اختیار شما قرار می دهیم.

کیفیت پشتیبانی و خدمات پس از فروش، پیگیری اصلاحات و آرامش در پایان نامه را با ما تجربه کنید.

هزینه پستی ارسال پرسشنامه، به شما پرداخت خواهد شد.

دانشجویان دانشگاه آزاد اسلامی و غیر انتفاعی از تخفیف ویژه برخوردار می باشند.

ارئه تخفیف در صورت معرفی به دوستان.

راهنمایی جهت تسریع در اتمام پایان نامه

ارائه مشاوره در خصوص فصول پایان نامه جهت تکمیل تحقیق و آگاهی از چگونگی تحلیل داده ها و نتایج حاصله برای ارائه کار به استاد راهنما و راهنمایی برای آمادگی در جلسه دفاع پایان نامه

انجام تحلیل برای دپارتمان های تحقیقات بازار و روابط عمومی سازمان ها

|

جمعه دهم شهریور ۱۳۹۱ ساعت 11:59 | نوشته شده به دست

علی رئوفی

| ( )

|

تعادل لکه خورشیدی یکی از موضوعاتی که با دیدن نام آن شاید، کسی تصورش را هم نمیکند که ارتباط با علم اقتصاد دارد. اما تعادل لکه خورشیدی sunspot equilibrium زمانی برقرار می شود که برخی متغیرهایی که اثر ذاتی بر اقتصاد ندارد، می توانند اثرات مهمی بر پیامدهای اقتصاد در حوزه خرد و کلان بگذارند، و این اثر گذاری بزرگ تنها به دلیل آن است که عاملین و کنشگران اقتصاد باور دارند که این متغیرها اثرگذارند.

|

این مفهوم که برای اولین بار توسط دیوید کاس و کارل شل مطرح شد به تاثیر متغیرهای بیرونی بر اقتصاد تاکید می کند در حوزه قیمت گذاری دارایی ها و اقتصاد مالی، مدلهای رشد اقتصادی، سیکلهای تجاری و تبیین بحران های اقتصادی دارای کاربرد گسترده در میان اقتصاددانان است. برای مثال برای تبیین بروز تعادلهای چندگانه بیان می شود که هر اقتصادی با دارا بودن تعادل چندگانه قاعدتاً دارای یک متغیر لکه خورشیدی می باشد. به گونه ای که اگر عاملین و کنشگران اقتصاد باور کنند که اقتصاد در یک وضعیت تعادل مشخص قرار خواهد گرفت، متغیر لکه خورشیدی می تواند اثرات بالایی در رسیدن اقتصاد به آن تعادل ایفا کند. به گونه ای که هر چه افراد ارزش بالاتری به این متغیر بدهند، اقتصاد نیز به تغییرات این عامل (که از لحاظ تئوری سنتی باید بدون تاثیر بر متغیرهایی حقیقی اقتصاد باشد) بسیار حساس خواهد بود و با نوسانات متغیر لکه خورشیدی اقتصاد نیز وارد نوسان خواهد شد، و اندازه این نوسانات ارتباط مثبتی با باورهای افراد و عاملین اقتصادی در مورد متغیر لکه خورشیدی خواهد داشت. برای مطالعه می توانید به این مقاله یا اینجا مراجعه کنید.

|

جمعه سوم شهریور ۱۳۹۱ ساعت 18:49 | نوشته شده به دست

علی رئوفی

| ( )

|

به نظر نمي رسد که مطالعه اقتصاد نيازمند هيچگونه استعداد خاص غير معمول و خارق العاده اي باشد... با اين حال اقتصاددان هاي خوب و شايسته از نوادر روزگار هستند. موضوع ساده اي که در آن، تنها تعدادي ممتازند. احتمالا علت اين تناقض در آن است که اقتصاددان شايسته مي بايستي از ترکيبي از استعدادهاي نادر برخوردار باشد. او بايد به سطح بالايي از استاندارد در چندين مسير متفاوت برسد و ترکيبي از استعدادها را که اغلب با هم ديده نمي شوند، داشته باشد. او بايد تاحدي رياضي دان، تاريخ دان، سياستمدار و فيلسوف باشد. او بايد علائم را درک کند ولي با کلمات حرف بزند... او بايد شرايط حاضر را در سايه گذشته براي مقاصد آينده مطالعه نمايد. هيچ بخشي از طبيعت انسان يا نهادهاي انساني نبايد خارج از چارچوب ملاحظات او قرار گيرد. او بايد هدفمند و نسبت به هوي و هوس بي علاقه همانند يک فرد گوشه گير و عزلت گزين و فساد ناپذير همانند يک تصويرگر نقاش باشد اما با اين احوال، گاهي اوقات همانند يک سياستمدار خاکي (واقع گرا) باشد"

(کينز، 1933).

|

شنبه بیست و هشتم مرداد ۱۳۹۱ ساعت 18:46 | نوشته شده به دست

علی رئوفی

| ( )

|

حالتی را تصور کنید که همه بدهکارند و هرکس براساس اعتبارش زندگي میکند.ناگهان، مردی ثروتمند وارد شهر مي شود. او وارد تنها هتل شهر شده، اسکناس 100 پوندی را روي پيشخوان هتل ميگذارد و براي بازديد اتاق هتل و انتخاب آن به طبقه بالا مي رود. صاحب هتل اسکناس را برميدارد و در اين فاصله مي رود و بدهي خودش را به قصاب مي پردازد. قصاب اسکناس را با عجله به مزرعه پرورش خوک مي برد و بدهي خود را به مزرعه دار مي پردازد. مزرعه دار، اسکناس را با شتاب براي پرداخت بدهي اش به تامين کننده خوراک دام و سوخت ميدهد.تامين کننده سوخت و خوراک دام براي پرداخت بدهي خود اسکناس را با شتاب به داروغه شهر که به او بدهکار بود میدهد. داروغه اسکناس را با شتاب به هتل مي آورد زيرا او به صاحب هتل بدهکار بود چون هنگاميکه دوست خودش را يکشب به هتل آورد اتاق را با اعتبارش کرايه کرده بود تا بعدا پولش را بپردازد.حالا هتل دار اسکناس را روي پيشخوان گذاشته است.در اين هنگام توريست پس از بازديد اتاق هاي هتل برميگردد و اسکناس 100 پوندی خود را برميدارد و مي گويد از اتاق ها خوشش نيامد و شهر را ترک مي کند.در اين فرایند هيچکس صاحب پول نشده است. ولي بهر حال همه شهروندان در اين هنگامه بدهي بهم ندارند همه بدهي هايشان را پرداخته اند و با يک انتظار خوشبينانه اي به آينده نگاه مي کنند.

|

شنبه نوزدهم شهریور ۱۳۹۰ ساعت 3:9 | نوشته شده به دست

علی رئوفی

| ( )

|

لطیفه جالبی بین مردم برزیل رواج دارد که نگرشی در قبال دولت به دست میدهد. دو شیر از باغ وحشی میگریزند و هر کدام راهی را در پیش میگیرند. یکی از شیرها به یک پارک جنگلی پناه میبرد، اما به محض آنکه بر اثر فشار گرسنگی رهگذری را میخورد به دام میافتد. ولی شیر دوم موفق میشود چند ماهی در آزادی به سر ببرد و هنگامی هم که گیر میافتد و به باغ وحش بازگردانده میشود حسابی چاق و چله است. شیر نخست که در آتش کنجکاوی میسوخت از او پرسید: «کجا پنهان شده بودی که این همه مدت گیر نیفتادی؟». شیر دوم پاسخ میدهد: «توی یکی از ادارات دولتی». هر سه روز در میان یکی از کارمندان اداره را میخورد و کسی هم متوجه نمیشد». «پس چطور شد که گیر افتادی؟». شیر دوم پاسخ میدهد: «اشتباها آبدارچی را خوردم».

منبع: توسعه یا چپاول

|

سه شنبه چهاردهم تیر ۱۳۹۰ ساعت 13:0 | نوشته شده به دست

علی رئوفی

| ( )

|

با توجه به اینکه مشغله هام به شدت کاهش پیدا کرده به زودی با کلی مطلب جدید برمی گردم...

اصولا احساس می کنم که در این مدت خیلی به درد نخور خواهم بود...درنتیجه تصمیم گرفتم برای کمک به خودم شروع به نوشتن کنم...هر چند میدونم که نوشته هام سرشار از خطاست اما برای یاد گرفتن چاره ای جز خطا کردن نداریم....از کلیه دوستان هم میخوام که منو تو این کار کمک کنن و اگر اونها هم دوست داشته باشن میتونن توی همین وبلاگ مطلب بذارن....لطفا منو از نظراتتون محروم نکنید...

بیاید کمک کنید با هم فهممون رو از دنیای اطرافمون بالا ببریم...

|